热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

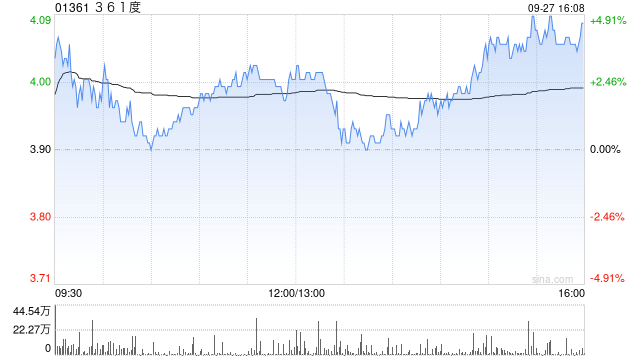

申万宏源发表研究报告称,维持361度(01361)“买入”评级,短期考虑到24年消费市场仍处于弱复苏态势,小幅下盈利预测网上炒股配资开户,预计24-26年净利润为10.9/12.5/14.2亿元(原为11.5/13.4/15.4亿元),对应PE为6/5/5倍。但中长期来看,公司产品兼具高性价比和强功能性优势,叠加高效的渠道运营,有望获得快于行业的增长,在消费分级的背景下,持续看好其未来发展。

股票配资是指投资者通过配资公司借入一定比例的资金,用于股票投资。配资公司通常会根据投资者的信用状况和投资标的,提供不同倍数的杠杆。例如,投资者可以借入10倍杠杆,即用1万元的本金撬动10万元的资金进行投资。

申万宏源主要观点如下:

361度发布2024中报业绩,弱势环境下彰显需求韧性。

2024年上半年公司收入同比增长19.2%至51.4亿元(数据来自公司公告,下同),表现符合预期。归母净利润同比增长12.2%至7.9亿元,表现略低于预期,主要是由于毛利率小幅下滑,同时利息收入、政府补贴等其他收益略微下降,应收账款减值损失由去年同期冲回变为新增计提1808万,抵销了期间费用率下降的正面作用。但在当前零售弱复苏下,公司销售表现仍然延续较快增长,展现出较强的需求韧性。公司拟派发中期分红0.165港元/股,对应分红率为40%。

分品类看,成人及童装均保持快速增长,销量增长为核心拉动。

1)成人装维持双位数增长。361度成人业务收入增长18.1%至39.4亿元,收入占比76.6%。上半年成人鞋类/服装收入分别同比上升20.1%/15.7%至22.8/15.8亿元。销售增长主要为量的带动,鞋类的销量和平均批发价分别同比上升19.6%、0.4%,服装的销售量和平均批发价格分别为上升21.9%、下降5.1%。

2)童装延续强劲表现。儿童业务收入同比增长24.2%至11.3亿元,收入占比22.0%,量和平均批发价格分别为上升26%和下降1.4%。

分渠道看,线下渠道提质增效,店效保持快速增长。

1)线下门店稳步拓展。上半年公司线下收入约为38.9亿元,同比增长20%。截止到24年6月30日,公司共有5740/2550家成人/儿童门店,相比23年底净增6/5家。成人装同比23H1的5642家净增98家,对应增速约为2%;童装店同比23H1的2448家净增102家,对应增速约4%。

2)渠道结构持续优化。上半年成人装九代店和童装四代店分别达到4249/2274家,占比分别为74%和89%,较23年底提升了9.5/2.5pct,推动单店平均面积比23年底净增加5/5平米至143/108平米。同比23H1的分别净增11/12平米,面积扩大约8%/13%。对比发现,线下收入增速快于门店及面积拓展增速,推算单店产出有所增加,经营效率仍在提升。

3)电商渠道保持快速增长。上半年线上收入同比增长16.1%至12.5亿元,占比24.4%。

费用率略有提升,库存周转提速。

1)加大在品牌升级、渠道优化和市场营销方面投入。上半年公司毛利率下降0.4pct至41.3%,主要因高端产品销售占比提升,部分高端产品材料升级,整体成本更高,为保持产品高质价比与价格竞争力,毛利率有一定让步。销售费用率提升0.2pct至17.8%,主要由于投入了更多的广告及营销活动以提升品牌知名度,同时线下扩充九代店导致装修开支增加等。管理费用率同比下降0.5pct至6.1%,最终归母净利率下降0.9pct至15.4%。

2)库存保持健康水平,现金流相对充裕。上半年存货同比23H1增长19.5%至14.6亿,存货周转天数同比下降1天至85天,比23年底下降8天。经营活动现金流量净额为1.6亿,账面现金及现金等价物下滑4%至34.1亿元,账面资金相对充裕。应收账款/应付账款的周转天数同比23年分别下降1天/21天至148/89天。应付账款周转下降主要因公司为推进产品升级,采购了更加具备科技含量的原材料,新供应商合作对账期要求比此前的供应商更短,为了锁定优质货源加快付款周期。

风险提示:线下恢复低于预期,存货风险增加;市场竞争加剧风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 网上炒股配资开户

文章为作者独立观点,不代表配资炒股平台观点